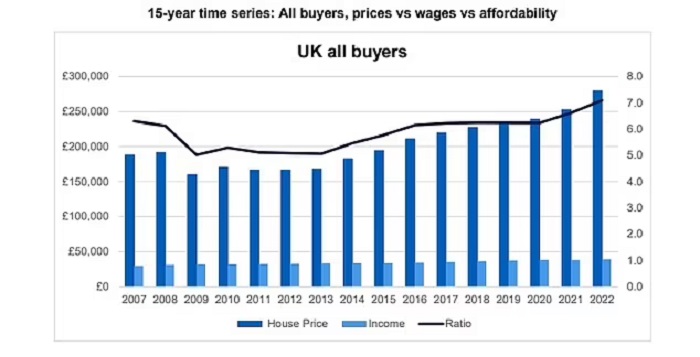

数据显示,英国的住房成本现在是平均收入的7倍多,使住房承受能力处于前所未有的紧张状态。

根据Halifax的数据,疫情开始以来,房地产价格已经上涨了16.8%,而平均收入只增加了2.7%。

今年前三个月,据代表性房屋的价格为279,431英镑,而全职工人的平均年收入估计为39,402英镑。这使得房价与收入的比例为7.1,是有记录以来最难承受的水平。

根据Halifax的数据,在2020年初,英国的平均收入为38,374英镑,平均房价为239,281英镑,房价与收入比为6.2。

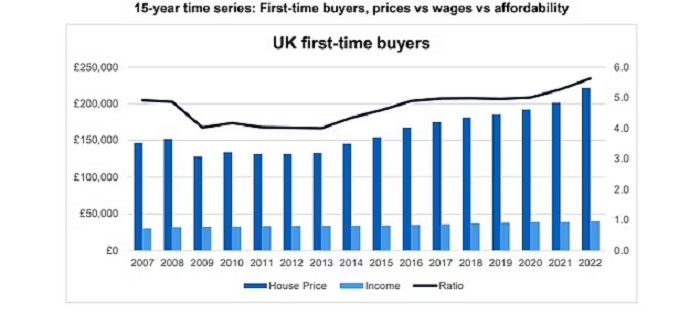

尽管价格上涨,但对房屋的需求仍然强劲。去年,首次购房者人数,以创记录的速度上升,增加了35%,达到了409,370人的历史最高水平。

然而,价格上涨正在影响那些想要踏上房产阶梯的人。数据显示,26%的首次购房者正在支付印花税,这表明他们为自己的房子掏出了超过30万英镑。

同时,英格兰银行正在砍掉负担能力测试的一个关键部分,这将撤销贷款人将借款人的财务状况,与他们的高标准浮动利率加3%的做法。

然而,虽然测试将被取消,但贷款与收入比的要求将继续存在。这是银行将根据年薪进行贷款的倍数。

这意味著,如果某人的贷款超过其工资的4.5倍,银行将继续限制他们可提供的抵押贷款的金额。

Halifax抵押贷款总监Andrew Asaam说:“毫无疑问,在过去的几年里,买房的经济效益已经发生了重大变化。飙升的房价和缓慢增长的工资结合在一起,使传统的住房承受能力的衡量标准变得更加苛刻。

“然而,从强劲的交易量来看,在此期间,需求仍然非常强劲,既有寻求更大房产的迁居者,也有迈出第一步的首次置业者。

“作为应对通货膨胀的手段,随著利率的上升,房价不太可能继续以我们最近看到的速度增长。可以预见,随著时间的推移,平均收入和房价之间的差距会缩小。

“要重点强调的是,在这种环境下,要对抵押贷款采取负责任的做法,贷款人要进行彻底的检查,即使将来利率上升得更厉害,也要确保还款是可控的。”

虽然全国范围内的平均可负担率有所上升,但在房价方面存在著明显的地区差异。买房者最难承受的地区,是英格兰南部和东部。首都中心的威斯敏斯特和伦敦市,是承受能力差距最大的地区,那里的平均价格是平均收入的14.5倍。然而这比以前好很多。2020年初,这些地区的房屋,收入与房价比为16.8。

比例的另一端,在最可承受区域名单上,苏格兰地区占主导地位。苏格兰西部的Inverclyde是买房最实惠的地方,一般房价仅为平均收入的3.1倍。

过去两年里,威尔士的彭布罗克郡(Pembrokeshire),因购房者对提供更大空间的农村地区的需求激增,承受能力出现了最大的恶化,房价与收入比,已从2020年初的4.3,上升到接近全国平均水平的6.9。

理财集团(Moneyfacts)的金融专家Rachel Springall说:“有抱负的业主会知道,现在经济适用房非常短缺,而且这不太可能很快得到改善。需要大幅提高经济适用房的供给,才能对供应问题产生明显的影响。

“房价正在上涨,并且在短期内不太可能放缓,这意味著,有意购房的人可能会发现,他们需要更长的时间才能存够首付所需的资金。”

L&C抵押贷款公司的David Hollingworth,在讨论首次购房者的难题时说:“问题是两方面的,我能否借到足够的钱,以及我能否存下足够的存款,来弥补抵押贷款和购买价格之间的差异?

疫情给住房带来了意想不到的推动力,价格走得更远,唯一的好处是人们储蓄得更多,但当然,我们已经进入了生活成本危机的短暂转折期,所以好像甚么都不容易。没有大量的房产可供选择,所以过去一年里,这种需求脱节只能促使价格上涨。”

然而,他说有一些选项。虽然“购房援助”计画(Help to Buy)将于明年3月结束,但购房者仍有时间充分利用其提供的贷款。此外,大多数贷款机构,现在都提供类似于5%首付的抵押贷款。

Hollingworth还建议,虽然政府不太可能取消印花税,但首次购房者缴税人数的增加,应导致对该群体的税率画分进行审查,以便更多的人能够享受到减税优惠。