碧血殘陽遠方, 爛尾斷貸銀行。濁酒一杯江湖笑, 英雄兒女成魍魎。

中國房事-2

前序:實際上房子已經綁架了一家老小三十年,榨乾了一家老小三十年的血汗。在如今的大的市場環境下,斷貸在某種意義上是對底層老百姓的釜底抽薪。

01 斷貸潮後續

自上月底(2022年6月)景德鎮恆大瓏庭項目業主發出《強制停貸告知書》以來,最新,截止到今日(2022年7月15日)統計。目前全國「強制停貸」樓盤總數已經增加到274+個以上。而且停貸樓盤不單只在二三四線城市,在經濟發達的廣東、上海等地區也已經出現。停貸樓盤必然繼續快速增加。多家銀行相關業務負責人認為:爛尾樓業主以未獲交房為由不還按揭貸款站不住腳。因為業主和銀行之間簽的是按揭貸款借款合同,與開發商能否順利交房沒有直接關係。

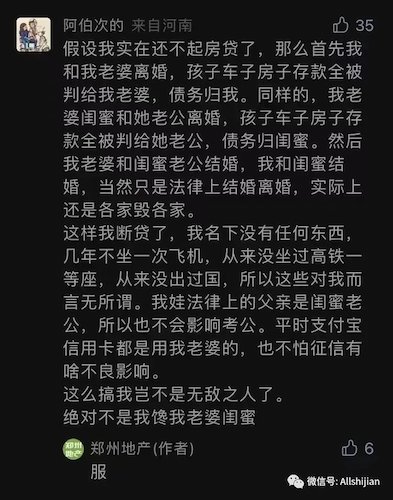

當然伴隨着斷貸潮的發酵,目前網上也傳出一些關於斷貸的段子。

02 斷貸的底層邏輯

所以很多人就會問,為什麼會有這麼多的斷貸的?這裡需要說一下中國與國外的不同,在國外尤其是在美國,大多數的房子都是房屋建好後,業主和地產公司簽好好合同,入住後才開始付按揭的。但是在國內,中國業主為什麼在房子建造時就付按揭了?這個問題可以追溯到那個逃跑的香港李超人,當年發明業主付全款(首付+銀行貸款)給開發商蓋房。按道理說預售時買房首付是開發商借買家的,開發商跟銀行貸款建設以地皮為抵押,這裡邊應該是以交樓為界,以後才有買家以房屋為抵押的按揭關係,交房之前抵押物沒形成不應該有還按揭的動作。但是因為中國過去的房地產太過火爆,等建完再買就晚了,買不到了。所以,顯然有某種手段,迫使購房者在本該交首付時就貸款完成交易,從而未看到成品房就先開始背上繳月供的大包袱。現在樓盤爛尾是因為資金被開發商挪用開發下一批新盤了。早年樓市起飛的時候「勃勃生機萬物競發」,這些瑕疵都不是問題。現在經濟形勢不好了,所有原來的硬傷和原來想不到的問題就也同樣萬物競發了。

國內很多領域的管理都存在一個類似情況,就是要麼睜隻眼閉隻眼,任由問題惡化,要麼就看到情況不對勁一錘頭直接錘爆。房地產就是一個典型,之前幾年房企像瘋子一樣的加槓桿,借外債,睜隻眼閉隻眼任由其折騰,去年看到不對勁直接一錘頭錘爆,搞出現在流動性危機的局面,眼下的斷貸潮也只是開始而已。

03 斷貸這個事情中國與外國的區別

這裡說一個冷知識,中國房貸是無限責任制,美國房貸是有限責任制。美國的房貸還不上,沒收抵押物(收房)就到頭了。但是中國是無限責任制,如果你停貸違約,那麼會沒收並法拍抵押物,但爛尾樓肯定不值錢,那麼會追責你名下的其他資產,比如其他房子車子拿來法拍。也就是說中國沒有個人破產制度,全世界唯一在你還不起貸後,銀行可以合法將你房子拍賣,而你還將繼續先息後本還貸至兩清。

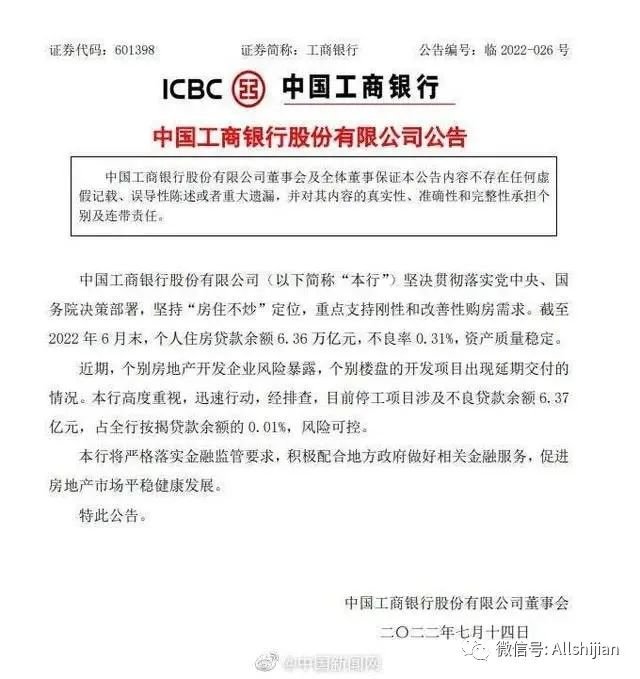

04 銀行現在反應

事實上在發生集體斷供潮時候,銀行體系也坐不住了,內部也紛紛開會討論影響。

05 斷貸事件的深遠影響

中國的房地產水溫開始有點燙了。中國的房地產的危險程度高遠超於歷史上任何一個房地產泡沫。即便是日本的房地產泡沫,當時日本的住宅價格/平均年收入是18左右。而今天的中國,深圳是57,上海是45。美國最火熱的硅谷也才10。

94年海南一地房地產泡沫的破裂,導致了廣西銀灘,海南遍地爛尾樓,銀行,保險,不少公司被爛帳拖死。1995年甚至出了規定,全國範圍禁止樓堂館所的建設。後面,疊加97東南亞金融危機,後面就是大下崗。那幾年治安一塌糊塗。很多大公司都沒有挺過那段時間。

這次的房地產泡沫,現在已經很難控制了,很難軟着陸了。太大了,無法長期維持這麼高。另外,這次斷貸潮之前,必然早已發生無數的建築商材料商討債潮、民間金融崩盤潮(奸商豈會坐以待斃,必然拉上更多人陪葬,民間借貸是重災區)。

06 國際機構的看法

今天看到高盛給出了建議。

高盛認為中國處理爛尾樓問題的最佳方案就是允許購房者違約。只有這樣才能迅速恢復市場信心,否則將影響所有的在建房屋的銷售,而這對中國目前的房地產市場 來說是至關重要的。高盛認為中國應重新規劃和完善期房銷售制度,建立資金信託和交房保險等配套制度。中國目前的期房市場如果不進行變革,將難以挽回購房者的信心,而中國當前的房地產市場無法承受期房制度名存實亡的結果。否則將面臨銷售嚴峻下滑和房地產信貸緊縮的局面。應允許爛尾樓的購房者違約,並歸還他們的首付款。歸還首付款的基礎是鼓勵他們二次購買,這會把沉澱在爛尾樓上的信貸轉移到新房上來。對銀行來說信貸的總資產是不變的,這樣利於地方政府穩定房市,和穩定地方財政。

高盛不建議把爛尾樓業主的信用降級,認為這會給經濟帶來信用被動緊縮的衝擊。中國的中產階級被動的信用緊縮,會影響社會零售和產出的方方面面,削弱寬鬆貨幣政策的效果。而這才是真正的問題。在違約已經成為既定事實的情況下(現在不發生,未來也會發生),會給經濟復甦帶來更大的挑戰。

總之,最好的方案就是允許和鼓勵無法正常交付樓盤的購買者進行二次選擇。次一等的方案是等待這些爛尾樓完工,然後再讓他們續貸。,這其中會有相當長的時間成本,而商業信心會隨着時間的增長消磨殆盡,給經濟帶來其他不確定性的風險。最差的方案就是逼迫他們現在立刻要歸還貸款,這會立刻引發全房地產行業的系統性危機。

最後附一首詩歌結尾:

碧血殘陽遠方, 爛尾斷貸銀行。濁酒一杯江湖笑, 英雄兒女成魍魎。

(全文轉自微信公眾號十間集,原文已被刪除)

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。

本文網址:https://vct.news/zh-hant/news/8ed1579d-22c2-4d09-b36b-48cec5534c5e

評論被關閉。