現在,我們需要做一件非常有意義的事情:總結一下過去三年新冠「病毒清零」的代價,並且要回答一個關鍵問題:為什麼在毫不動搖地堅持「清零」三年之後,到2022年12月突然就在全國範圍內放棄「清零」,連過渡期都沒有?這背後的原因到底是什麼?

首先,我們當然要關注財政情況。財政數據是最具決定性的數據,我們先關注一下全口徑財政赤字,也就是公共預算收支赤字+政府性基金收支赤字。2019年,中國全口徑財政赤字是人民幣5.53萬億元,到了2022年就劇增到了8.96萬億元,三年的赤字增幅是62%。赤字增長六成,看起來很嚇人是吧?然而,問題卻遠不止於此。

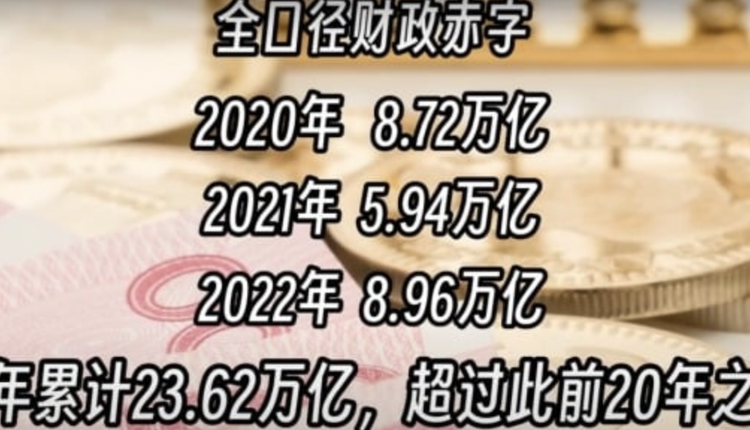

2020年,中國全口徑財政赤字是8.72萬億,2021年情況稍好一點,下降到了5.94萬億元,看起來「清零」好像可以持續下去似的。然而到了2022年,伴隨著各地此起彼伏的封城潮,經濟遭受重創,財政赤字再次暴增到8.96萬億元的歷史最高值。三年下來,累計財政赤字23.62萬億。可以作對比的是,2000至2019年的財政赤字總和,也只有21.92萬億元。區區3年的赤字之和,居然超過了此前20年的赤字總和。這是個什麼概念?

如此龐大的財政窟窿根本無法填補,於是政府只能被迫發債,沒日沒夜的發債,無論國債還是地方債,這三年裡都在劇烈增長。先說國債,3年下來累計發行了23.32萬億元,扣除其中借新還舊的部分,國債餘額從2019年底的15.83萬億,暴增到了2022年底的25.19萬億,3年增幅59.1%——記住,這裡又是一個六成!

由地方政府公開發行的地方債,也就是擺在明面上的地方債務, 3年累計發行21.29萬億元,扣除其中借新還舊的部分,地方債從21.31 萬億增加到了35.06萬億元,增幅為64.5%——這是第3個六成!

總結起來就是:中國的年度財政赤字規模、國債餘額和地方債餘額,3年清零下來,全都增加了六成的負擔。財政負擔增加六成,這是中國3年清零的第一個代價。

然而,區區3年就讓財政負擔增加六成,這一定會引發相應的後果,即使短時間內整體上財政還能暫時維持,問題也一定會在某個局部先發作出來。而最先出問題的就是城投債。

三年清零的第二個代價,就是城投債市場的整體塌陷。城投公司即「城市建設投資公司」的簡稱,是中國各大城市政府的投資融資平台,起源於1991年的上海。城投公司是經營城市綜合規劃與建設項目的國有控股公司,主要經營業務包括房地產開發、物業管理、城市綜合體開發、商業地產開發、市政工程建設等。所謂城投債,又稱「准市政債」,是由這些地方投融資平台作為發行主體,公開發行企業債券或中期票據,其募資投向多為地方基礎設施建設或公益性項目。一般由地方國資委或財政局100%控股。

大家知道,地方政府的清零支出一直是個謎。無休止的全民核酸、隔離酒店、方艙的建設與維持、大範圍的封控以及物資保供等等,總支出金額是謎,資金來源同樣諱莫如深,這筆支出由公共預算資金承擔的比例極少,比如,廣東省公共財政決算報告裡體現的一年就700個億,這當然是不夠的,大家心知肚明的資金來源,其實就是城投債。畢竟,城投債雖然表面上是地方政府平台公司拿來搞基礎設施建設的資金,但是只要錢進了城投公司的賬,隨便拿去幹什麼,其實都沒有人管。其他的財政資金,包括前面提到的地方債資金,每一筆都有規定的用途,還會被上級監管部門逐筆溯源檢查,而沒人管的城投債,當然就是最好的清零開支的資金來源。

然而,地方財政狀況早就不堪重負了。在數據上,城投債的淨融資額,也就是發行量扣除其中借新還舊部分後的淨增量,2019年為1.23萬億元,這還算正常水平,我們把它作為一個基準。2020年,城投債淨融資量暴增到1.95萬億元,2021年繼續上升到2.23萬億的超高規模,這兩年合計多出來的17000億元,大概就是地方政府投入到清零大業中的支出。然而再到2022年,地方政府就承擔不起如此暴增的債務負擔了。我們必須記住,在城投債如此暴增的同時,另外一邊的地方政府債同時也在暴增。

2022年上半年,城投債淨融資量為9559億元,接近1萬億元,看起來還行,大概按這個水平持續下去,一年下來就是2萬多億的水平。但是到了七月份,城投債突然爆雷。規模156億元的遵義城投債到期無法償付,並且耍流氓似地提出了展期20年,並且前10年只付息不付本的方案。各路金主們在此刻突然就意識到,地方政府的債務期限已經到了。於是整個2022年下半年,城投債的淨融資規模只有1940億元,較2021年同期的12970億元,降幅達到了85.1%。

再到今2月份之後,中國開始執行極端寬鬆的金融政策,按照央行和銀保監會的指定,包括銀行在內的各路金主理應無視城投債本身的質量好壞,只要發行一律吃進,以此勉力維持經濟活力。然而即使這樣,今年一季度城投債的淨融資量仍然只有5052億元,同比2022年一季度的6022億元,降幅也達到了16.1%。當然,這已經是金融政策極度開放後的結果了。

結果,變局馬上就來了。4月12日,又是貴州政府開始公開擺爛,聲稱依靠其自身能力已經無法化解債務負擔,這實際上就意味著城投債已死。有事燒紙,對整個城投債的打擊是毀滅性的。而對現在的地方政府來說,這只是噩夢的開始。沒有了借新還舊的能力,那債應該怎麼還呢?賴掉嗎?要知道,絕大部分城投債乃至地方債的認購主體,都是城商行和農商行所發行的理財產品。這些理財產品的背後,其實就是千千萬萬最普通的家庭資產,這些錢都是這些普通小老百姓的養老金和救命錢,你地方政府還不起該怎麼辦呢?讓千千萬萬的家庭集體抱團餓死嗎?那麼,央行直接印錢來還嗎?這不就意味著惡性通脹了嗎?其實,說到這裡,已經可以清晰理解,清零三年突然結束的原因,無非就是到2022年下半年,地方政府的財政已經不堪重負,處於全面坍塌的狀態,財政無以為計,只能隨隨便便、連個招呼都不打、也不提前準備任何基本的儲備藥品就直接退出了清零模式。

然而,我們的總結遠沒有完。

清零三年的第三個代價,就是政府公信力的全面淪陷。強行封鎖小區和消防通道;棒殺寵物貓狗;朝令夕改,早上說不封城下午就封;破門入室消殺;天價隔離酒店;全城饑荒;黑幕重重的保供菜;腐爛的核酸鏈條;帶貨的專家;進不去的醫院和等死的急診病人;走不出的機場和高鐵站;進不去的校園和回不去的家;禁止農民下地;轉運大巴的車禍……到了最後,一夜之間又毫無交代的取消清零,仿佛前面三年的荒謬絕倫根本就不存在一樣。老百姓將這一切都看在眼裡、記在心裡,並且一定會給出群體反應。於是,年輕人流行「我們是最後一代」的觀念,並且普遍躺平擺爛,中老年人則酷愛刷抖音迷短視頻……總結起來就是,全民反智的同時,不再相信政府或者專家的任何話語,這就是最大的「反噬」。這一後果將會接下來迅速體現在經濟數據上、體現在復甦力度上、體現在經濟政策的落地上。政府徹底喪失了公信力,也就意味著喪失了動員能力,無從激勵民心應對接下來的經濟危局,這就是最大的惡果!

清零三年的第四個代價,是生育率的崩塌。朝不保夕,對政府和未來同時喪失信心,當然就不可能再維持生育率。在酷烈的封控措施之下,年輕一代喊出了屬於自己的史詩級口號:「我們就是最後一代了,謝謝!」引起了前所未有的共鳴。所以,2019年出生人口還有1468萬人,2020年有1203萬,2021年1062萬,到2022年則只剩下了956萬,並且肉眼可見,還會繼續減少。

清零三年的第五個代價,就是外資企業義無反顧地撤離。根據中國國家統計局的數據,2019年底,規模以上外資工業企業的平均用工人數為1714萬,到2022年底則下降到了1567萬,今年的2月份繼續下降到1472萬人。三年多下來,外企的工人數減少了242萬人。這些人也沒有地方可去,只能去送快遞和開滴滴,將快遞行業和網約車行業內卷到了吃不飽飯的程度。而伴隨著外企撤離的加速,上下游的民營企業也只能無奈關停,一定會有更多的企業員工失業。這些人又能去哪裡呢?他們在整體上也不再相信政府,並且滿心委屈,這必將形成巨大的社會負擔,也肯定會引發各種惡性社會事件,要麼傷害自己,要不就傷害他人,而這,將會是整個國家的惡夢!

清零三年的第六個代價,則是廣大老百姓對未來喪失信念後,終於決定不再借債,地產泡沫因此轟然破滅。2019年,中國老百姓的新增貸款額7.43萬億元, 2020年7.86萬億, 2021年達到歷史峰值7.92萬億。在此之後,地產泡沫就達到了極點,轉身轟然破滅。2022年的居民新增貸款規模只有3.83萬億,較此前的規模直接腰斬,占全部新增貸款的比值更是下降到了18.6%,僅僅只相當於2008年金融海嘯時期的水平。老百姓不貸款買房帶來的第1個影響,就是地產商排著隊撲街。2022年地產前百強企業里,現金流斷裂無法償付到期債務的有近40家,至於中小型地產企業裡面現金流已經事實斷裂的更是不計其數,他們其實已經都事實上破產,只不過因為政策管控,不許走破產流程罷了。

而地產商群體前仆後繼的撲街,帶來的另一個後續影響是,地方政府的土地出讓金收入暴減。2022年,全國土地出讓金收入66854億元,較2021年的87051億元下降22.3%。這裡尤其需要注意的是,2020年的土地市場裡,有近兩成的成交是地方政府的平台企業入場托市,這部分賣地收入是地方財政左手倒右手,是沒有實際財政意義的,因此,2022年的全國土地出讓金實際收入其實是接近腰斬的,與地產商的撲街比例大致相同。地方財政對土地出讓金以及地產行業上繳稅收的依賴度極高,這裡必須注意的是,地產行業稅收包括土地增值稅、房產稅、土地使用稅等,絕大部分歸屬於地方財政。根據2020年及此前年份的稅務年鑑,中國房地產行業貢獻的土地出讓金及相關稅收占政府全口徑財政收入(公共預算收入+賣地收入)的比值,2006年為21.7%,到2019年已上升到40.3%。如果單看地方財政收入,比如2019年地方財政的全口徑收入為205013億元,而地產行業貢獻的總收入為110710億元,地產行業的財政貢獻占地方財政收入的比值高達54% 。地產行業的貢獻值在2022年腰斬,地方財政無論如何都是無法承受的。

房地產行業對於地方財政的支撐性意義,根本沒有其他行業可以替代。現在這個支柱已經坍塌,地方財政因此焦頭爛額。城投債在此時又出現了崩塌的問題,淨融資能力大幅下降,清零當然也就清不下去了。這麼說吧,如果房地產市場在2023年不能重新興旺起來,那麼接下來一定會引發進一步的連鎖反應,直接擊潰地方財政維持平衡的底線,這種後果根本就是不可能承受的,所以地方政府一定會想盡辦法維持房地產市場的熱度。在這一點上,地方政府沒得選擇。

總結起來:清零三年,政府財政負擔增加六成;城投債市場因此率先全線坍塌;政府公信力全面淪陷;生育率崩塌;外企加速撤離;房地產泡沫的破裂,即將成為壓垮地方財政的最後一根稻草。這一切看起來,真的就像是一個只有在最沒有邏輯的、最扯淡的恐怖電影裡才會出現的噩夢。而現在,這個噩夢已經朝這片曾經生機勃勃的土地真實地籠罩下來了……

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。

本文網址:https://vct.news/zh-hant/news/0e271b0f-846f-4d42-b38c-45811c1a0e86

評論被關閉。