采寫/徐岑

編輯/計巍

買房五年,爛尾三年後,邱雲終於等來了最終的勝訴判決。

2025年8月21日,法院第二次二審判定邱雲與開發商2020年10月23日簽訂的《商品房買賣合同(預售)》解除,與銀行2020年12月23日簽訂的《個人房產抵押貸款合同》解除,並要求開發商返還首付、貸款本金、利息等費用。

從2020年購房開始,邱雲已支付首付196781元,已償還貸款本金加利息超過8萬元。2021年6月開始,工程全面停工,開發商「消失」。2023年3月,邱雲決定起訴開發商和銀行,並在這個過程中經歷了判決結果的「反轉,再反轉」。

2025年7月7日,最高人民法院案例庫發布《陸某、張某千訴鹽城融某置業有限公司、某銀行股份有限公司鹽城分行房屋買賣合同糾紛案》。該案例的裁判要旨明確指出,商品房出賣人逾期交付房屋,且案涉商品房建設已停工、短期內無交付可能性,買受人購買商品房以及為購買房屋而貸款的合同目的均無法實現。為一攬子解決爭議,保證裁判的統一性,買受人主張在同一案件中一併解除商品房買賣合同和商品房擔保貸款合同的,人民法院應予支持。

但勝訴並不意味著邱雲能拿回買房的錢,他說自己像是拿到了一張「空氣欠條」。

根據深一度的採訪,來自廣東、河南、山東、湖北、新疆等多地的爛尾樓業主,在最高法入庫案例發布前後與開發商、銀行的訴訟中,有的在勝訴、調解後拿回全部損失,有的在解除合同後又面臨著「優先受償權」、執行難、銀行不配合「洗」徵信等新的問題。

退房,停貸

邱雲來自廣東清遠的縣城,在市裡工作。2020年10月23日,邱雲花了近20萬元首付,貸款58.9萬元,在清遠市內購入了一套房子。

合同原本約定2022年6月30日開發商交付精裝修的房子。然而,2021年6月再次來到樓盤,邱雲發現在一期完工後,其購買的二期建築工程全面停工。到了2022年的6月,停工的建築外部,排柵全部拆除,工地上不再有施工的痕迹。

意識到「事情不對勁」後,邱雲從2021年開始了漫長的維權之路。

業主們先是找到當地住建局。經住建局查證,開發商抽逃項目建設資金導致樓盤資金鏈斷裂。經調解,2022年6月1日,開發商曾書面向業主承諾:2022年11月30日交房,且與起初合同約定的精裝房不同,而是僅獲竣工驗收備案的毛坯房。但開發商再次食言。

住建局告訴包括邱雲在內的爛尾樓業主們,要麼等待,要麼起訴。

2023年3月,邱雲決定起訴開發商和銀行,同時停止還貸,此前他已還貸本息合計8萬有餘。6月18日,正式以商品買賣合同糾紛立案。

2024年1月15日,邱雲在案件一審階段勝訴,解除了其與開發商的《商品房買賣合同》以及與銀行的《個人房產抵押貸款合同》。

但銀行繼續上訴。銀行認為,即使《商品房買賣合同》解除,根據合同相對性的原則,銀行作為合同第三人不能承擔義務,邱雲應該繼續承擔還款義務。

2003年頒布的《最高人民法院關於審理商品房買賣合同糾紛案件適用法律若干問題的解釋》(下簡稱為《解釋》)第二十條規定:因商品房買賣合同被確認無效或者被撤銷、解除,致使商品房擔保貸款合同的目的無法實現,當事人請求解除商品房擔保貸款合同的,應予支持。

案件二審時遇到了新的「插曲」——2024年10月31日發回重審。邱雲2025年4月28日收到案件重審判決,法院認定房屋「具備毛坯交付條件,合同交易目的基本實現,從確保交易安全、平衡各方權益以及維護社會穩定考慮」,邱雲的《商品房買賣合同》《個人房產抵押貸款合同》不宜解除。

而實際上,邱雲和其他業主發現,此時房屋和爛尾初期並無太大區別,僅裝上了門窗,通了水,還存在嚴重的漏水問題,多戶業主不敢裝修,拒絕簽收。

上海市錦天城(西安)律師事務所的律師顧飛指出,實際操作中,不乏銀行和開發商以繼續上訴的方式避免壞賬,實現債權,等待專班入駐、紓困資金撥付等盤活方式。這在訴訟過程中被稱作「拖延戰術」。

而在現實情況中,有的開發商也會「突擊竣工」。中國裁判文書網一例判決書顯示,2025年9月28日,一起在廣東佛山的爛尾樓案例在已逾期交房的情況下,因在開庭前期「突擊竣工」,法院認定房屋「已具備交付條件」,案涉合同具備繼續履行的基礎,「故不宜作解除處理」,在二審中駁回了爛尾樓業主的上訴請求。

邱雲的案件經重審判決認定,房屋「具備毛坯交付條件,合同交易目的基本實現,從確保交易安全、平衡各方權益以及維護社會穩定考慮」,邱雲的《商品房買賣合同》、《個人房產抵押貸款合同》不宜解除。

邱雲繼續上訴。

2025年8月21日,廣東省清遠市中級人民法院二審認定,雖然毛坯房驗收通過,但仍然不滿足起初合同約定的精裝交付條件,開發商構成根本違約,邱雲與開發商和銀行的合同關係均獲得解除,並要求開發商返還首付、貸款本金等費用。

就在邱雲收到二審判決前,7月7日,最高人民法院案例庫發布了一則發生在江蘇鹽城的房屋買賣糾紛案例,二審判決購房人與開發商和銀行均解除合同。基於《解釋》的規定,在該案例的裁判要旨中,最高人民法院明確指出,應當充分考慮貸款購房情形下商品房買賣合同和擔保貸款合同之間的密切聯繫,在商品房買賣合同被確認無效或被撤銷、解除後,商品房擔保貸款合同也被解除的,由商品房出賣人承擔已收受的購房貸款、購房款本金及利息的返還責任。

「法定解除權」,一條新路

大成律師事務所律師劉廷彥告訴深一度,在新入庫案例公布後,預計會有更多判決將購房和貸款兩份合同視為一個完整的商品房買賣交易整體,依法同時解除。

但並非所有購房合同解除同時都會解除貸款合同,一併解除需要同時滿足開發商逾期交房,項目建設已停工且短期內無交付可能性,以及購房人購買商品房與為購買房屋而貸款的合同目的均無法實現這三個條件。

在國浩律師(石家莊)事務所律師霍雅西看來,7月7日新入庫案例的特別之處,在於就「解除權」的問題為身處困境中的爛尾樓業主又開闢了一條新路。

霍雅西告訴深一度,消費者能否行使解除權是此類房屋合同糾紛案件中的核心問題。在購房人享有解除權的基礎上,法院才會繼續審核合同目的能否實現以及開發商的違約程度。

她還指出,在最高法案例入庫前,一般購房合同約定,自業主知道解除事由發生之日起向後推一年,購房人應當在這一期限內向開發商提起解除。「但凡業主超過時效起訴且開發商以超過時效作為抗辯理由的,法院都不會支持購房人的解除訴求。」

有不少開發商還會在補充協議中添加時限,比如自知道解除事由之日起30天內,需向開發商發送解除合同通知函,如果沒有發送就視為接受逾期現狀,放棄解除權。霍雅西認為,這樣的條款實際上是和法律規定的一年期限是衝突的,「但在實踐中,只要開發商在合同中加黑加粗條款文字,履行了提示義務,法院都會基於維穩的考慮下,認定該條款的有效性,不支持購房人的解除權。」

當購房人因為合同條款或時效問題失去「約定解除權」時,現有法律規定上沒有說明業主會不會同時失去「法定解除權」。在司法實踐中,案件判決結果往往取決於案涉小區的建設進度以及法官的自由裁量權。

此次最高法入庫案例引用《民法典》合同編第563條關於合同法定解除規定,明確當合同目的不能實現的情況之下,消費者也可以適用法定解除權。「這給了法院一個明確的信號,也相當於告訴消費者在失去約定解除權後並不是無路可走。」霍雅西向深一度解釋。

邱雲曾在2022年7月開發商正式違約後聯繫住建局向開發商遞交了一份解除函。在最終的判決書中,這份解除函也成為邱雲勝訴的重要證據。銀行在辯訴理由中提出,邱雲沒有在約定時間內行使解除權——合同中約定的15日,所以已經失去該權利。但在2025年8月的二審判決書中,法院認定邱雲以合同目的無法實現為由行使法定解除權而非約定解除權,所以不適用合同中約定的解除權期限。

顧飛同樣觀察到,民事司法領域尊重當事人意思自治,自由約定往往優先於法律調整。但約定不能排除「法定底線」,在約定情形中呈現出權利義務不對等時,應該藉助法律解釋實現守約方應當獲得的公平。

霍雅西經手過多起房屋買賣合同糾紛案件,她告訴深一度,在合同目的確實無法實現的情況下,基於《解釋》第二十條,業主與銀行解除貸款合同已經是法律實踐中的基本操作,大部分法院都會支持購房人解除貸款合同的主張。

這一原則在多地司法實踐中得到驗證。

霍雅西曾代理在河南的爛尾房案例,法院在一審階段就明確解除了購房人與開發商和銀行貸款兩份合同,達到了合法停貸的目的。

在廣東省惠州市,購房人劉澄在樓盤停工後,和邱雲一樣通過訴訟解除了與開發商和銀行的合同,並最終成功拿回已支付的首付與貸款本金。「當時我想的就是,已經付了的錢賠了就賠了,但是我要把貸款這個大窟窿給填平。」劉澄說。

2025年5月,江蘇連雲港一爛尾樓案例判決開發商與業主簽訂的購房合同與貸款合同均解除,剩餘未還貸款的本息則由開發商直接償還銀行。

解除合同後,錢在哪裡?

邱雲雖然勝訴了,但應該由開發商還的錢卻被卡在了「優先受償權」上。這是他之前沒有考慮到的變數——資金鏈斷裂的開發商身後,留下的是無法兌現的還款判決。

2023年,最高人民法院在答覆河南省高級人民法院的《最高人民法院關於商品房消費者權利保護問題的批複》中明確指出,商品房消費者以居住為目的購買房屋並已支付全部價款,在房屋不能交付且無實際交付可能的情況下,商品房消費者主張價款返還請求權優先於建設工程價款優先受償權、抵押權以及其他債權的,人民法院應當予以支持。只支付了部分價款的商品房消費者,在一審法庭辯論終結前已實際支付剩餘價款,結清貸款的,同樣可以適用。

2025年二審開庭後,8月1日法官召開補充庭審,詢問包括邱雲在內的業主們是否接受解除合同但可能會拿不到還款的後果,邱雲接受了,因為他看到了停貸止損的曙光。

8月19日,銀行主張優先受償權,這是在先前的開庭中從未討論過的問題。

二審判決銀行對案涉房屋享有的抵押權自預告登記之日起設立,因此享有優先受償權。房屋目前拍賣價40萬,但銀行投進去的錢總共已超過50萬元,這意味著銀行在享有優先受償權後,輪到邱雲受償時已無錢還款。邱雲感到無奈,覺得自己贏了官司,卻拿了一張「空氣欠條」。

顧飛向深一度解釋,銀行享有的受償權基於貸款合同內容。在貸款合同中,銀行的抵押權和其對於房屋的優先受償權是有明確約定的,因此銀行對於抵押物變賣的款項,享有優先受償權。對於業主來說,如果在房屋買賣合同裡面並沒有賦予或者約定業主的權利,那麼業主就無法享有這個權利,「而業主的優先受償權則必須滿足全款購房或者已經在一審前結清所有款項,否則業主的優先受償權就不構成」。

和邱雲一樣,同批部分業主在發現房屋爛尾後選擇停貸止損。但如果停貸時間過長,銀行有權向徵信中心報送違約信息,從而影響個人徵信。8月27日拿到二審判決書當天,與邱雲同批收到勝訴判決書的業主前往銀行「洗」徵信,但卻並沒有獲得銀行的積極配合。

霍雅西解釋,在一般爛尾樓勝訴判決書上會寫明,銀行的還款需要開發商還清,與業主無關。但在實際情況中,有銀行會在判決已出的情況下表示,只要開發商不還清錢款,銀行也不會協助業主結清貸款,「給業主掛著這筆貸款」,甚至可能繼續上訴。針對這種情況,霍雅西表示業主可以通過執行法官與銀行溝通,但過程需要耗費更多的時間和精力。

顧飛將業主、開發商和銀行之間的關係定義為「微妙三角」,「就是預售制下風險失衡的牽制與倒逼」。開發商挪用資金致使項目爛尾,銀行放貸過度依賴「期房邏輯」,業主作為弱勢方承擔最終風險,三方在「錢、房、責」上互相牽制。

霍雅西表示,目前房屋買賣合同糾紛在開始訴訟時,一般會採取財產保全的策略。在拿到判決後,業主可以利用網簽以及執行局配合查封等方式來控制已解除合同的房屋。除非開發商徹底擺爛或者破產,否則業主拿回已付購房款以及已付貸款本息和利息、違約金(合同若約定)的概率還是有的。

但霍雅西同樣提醒,訴訟是一場充滿變數的持久戰。「首付款可能一個月退回,也可能拖上一年甚至兩年。」

2024年底拿到二審判決書勝訴後,劉澄在2025年6月終於等來了她的還款——劉澄已付的首付和貸款本金從監管賬戶中被扣除。而貸款利息要從開發商的其他賬戶中扣除,由於開發商的銀行賬戶已被凍結,這意味著劉澄先前所付的利息可能「打水漂」。

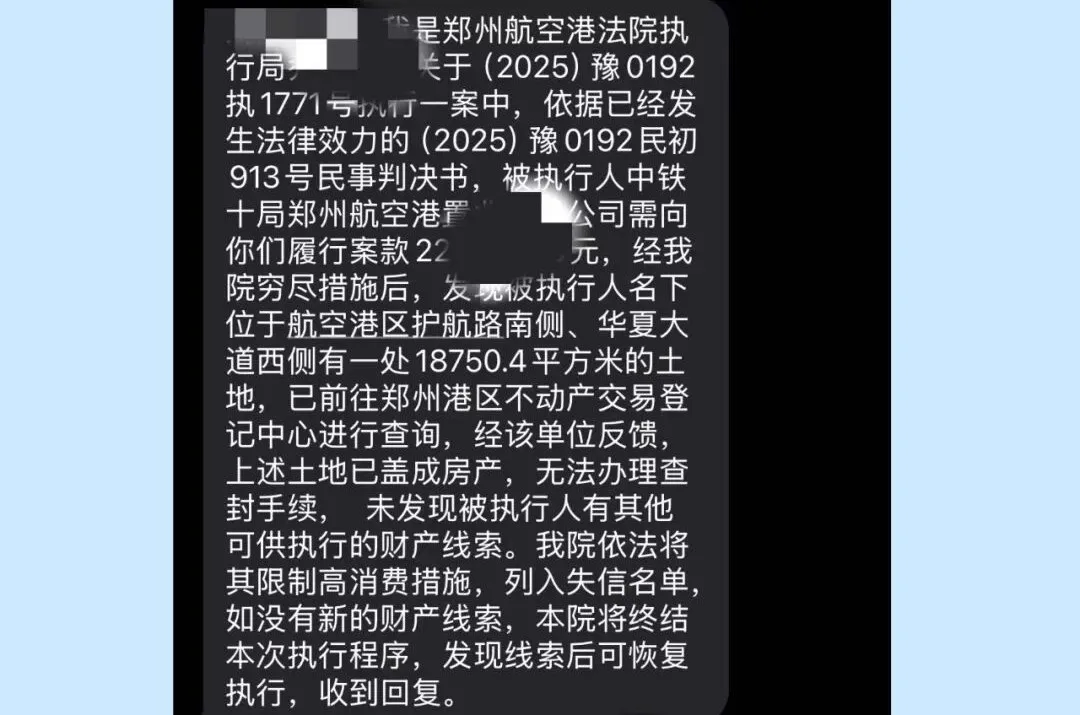

劉麗來自河南鄭州,糾纏她三年的爛尾樓官司在2025年6月走到了終本裁定,即終止執行。劉麗和執行法院聯繫時發現,開發商已被列為失信被執行人,名下無任何可執行資產,賬戶無資金,和劉麗一樣的爛尾樓業主們正在排隊等待。除非劉麗向執行院提供新的財產線索,否則她付出的22萬多首付將無法收回。

(為保護受訪者隱私,文中邱雲、劉澄、劉麗為化名)

全文轉自微信公眾號北青深一度