2021年8月初,恆大集團的債務糾紛已經演化為各地保全資產、要求恆大還款的訴訟潮。為防止各地各自為戰,所有涉及恆大的訴訟都集中到了廣東中院,這原本是穩定局面之舉。

接下來的幾天,關於恆大集團處置恆大汽車(00708.HK)、恆大物業(06666.HK)等資產的公告和消息滿天飛。8月11日,恆大集團總裁夏海鈞減持恆大物業和恆大汽車股票達上億港元的做法,引發高度關注。

8月17日,許家印辭去恆大地產集團董事長,中國恆大(03333.HK)、恆大汽車、恆大物業股價暴跌。

8月19日晚間,央行和銀保監會官網公告稱,監管機構相關部門負責人約談恆大集團高管,稱恆大集團必須認真落實中央關於房地產市場平穩健康發展的戰略部署,努力保持經營穩定,積極化解債務風險,維護房地產市場和金融穩定;依法依規做好重大事項真實信息披露, 不傳播並及時澄清不實信息。

監管機構的態度,無異於一種嚴肅的警告,說明恆大無論是其資產負債表的真實性還是高管的個人操守,可能都在遭受質疑,幾乎耗盡了決策當局的信任與耐心。如何化解恆大集團當下的風險,根據8月17日中央財經委員會第十次會議精神,地方政府需要強化屬地風險處置責任和維穩第一責任。

以恆大年7000億元的房地產年銷售額,為何表內債務規模會高達近2萬億元?恆大的表外債務規模究竟有多大?恆大是如何一步步走到今天的?曾經以為「大而不能倒」的恆大,這次是否還有向死而生的機會?

與盛京銀行的關聯交易

2020年下半年,恆大竭盡全力,以1300億元名股實債的安排化解了A股借殼上市終止引發的對賭危機。同期引發監管關注的,是恆大集團在2016年和2018年兩次大手筆控制的盛京銀行,與恆大集團之間的關聯交易規模已達千億元。

據財新了解,「之前遼寧省的銀保監換過一任局長,之後對盛京有過現場檢查,檢查結果對外沒有公開。但是對內來講,盛京的問題是比較嚴重的,當初銀保監局內部是有過一份文件上報到會裡的。」一位股份行的金融市場部人士透露。

總部位於遼寧瀋陽的盛京銀行,2014年12月29日在香港聯交所上市,2020年末資產規模達到10379億元,是東北地區規模最大的銀行。2016年,執掌盛京銀行近15年的原黨委書記兼董事長張玉坤,因遼寧賄選案不得不退出盛京銀行之前,她決定引入恆大,安排了部分老股東將股權轉讓給了恆大。恆大得以以100.168億元收購10億內資股,再加上此前收購的H股股份,恆大南昌公開持有盛京銀行的股份達到17.28%,成為盛京銀行第一大股東。

恆大能獲得張玉坤的認可,代價是承諾接盤盛京銀行過往500多億元的不良資產。「就是盛京銀行通過各種渠道把本應暴露的不良資產轉到了恆大的名下。」熟悉盛京銀行的兩位知情人士表達了類似的意思。

另有一位銀行圈的資深人士稱,恆大實際出資額可能不到500億元,大約是三四百億元,「恆大以不處理以前的責任人為代價,把這些不良接過去,成了盛京銀行的大股東」。

「第一輪增資以後,恆大還沒有完全掌控盛京銀行,因為內部還有原來張玉坤時代的一撥人在,兩派人的利益訴求不一樣。」一位東北地區城商行的人士分析。

到了2019年,借着處置包商銀行事件時發生的中小銀行流動性分層危機,恆大集團通過新 一輪180億元的增資擴股增持盛京銀行至36.4%。而盛京銀行的其餘股東中,包括華人置業的劉鑾雄、正博公司的實際控制人孫粗洪、Future Capital的羅琪茵等,都是長年來恆大集團實控人許家印「朋友圈」成員,市場一直猜測,恆大對於盛京銀行有影響力的股權比例實際可能已經超過了50%。

「因為包商事件之後,不少城市商業銀行流動性都非常緊張,各家銀行的地方政府也都在想辦法救。當時瀋陽市本身沒有那麼多錢,於是選擇引入恆大來幫忙化解風險,市裡面再給恆大一些地和項目作為補償。」一位接近瀋陽市政府的人士描述當時的交易背景說。

在這第二輪增資擴股前後,盛京銀行的人事乾坤大轉,更多恆大集團背景的人進入盛京銀行的董監高行列,包括2019年4月恆大集團原副總裁邱火發出任盛京銀行董事長至今。他此前在光大銀行任職10餘年,先後出任光大銀行北京分行行長、總行副行長等職,2016年5月加入恆大集團出任常務副總裁兼恆大金融集團董事長。在盛京銀行的非執行董事也主要來自恆大, 包括恆大人壽董事長、此前也是中信銀行副行長的朱加麟,恆大集團財務總監潘大榮、恆大集團資本市場中心總經理季昆等。

此外,恆大集團近年來從銀行圈內不斷挖人去盛京銀行任職,人事變動如同走馬燈。

接近盛京銀行的知情人士表示,此前監管認定的恆大關聯交易逾千億元,除了前述500多億元承擔的不良資產項目,130億元合規的股東貸款和債券,還有400多億元是所謂恆大「朋友圈」成員在盛京的敞口,因此存在一些爭議。

2021年6月,恆大集團在聲明公告中表示,與盛京銀行開展的金融業務,均符合國家的相關法律法規。

截至2020年底,盛京銀行逾萬億元的資產規模中,除常規的貸款業務,還有3580億元規模的金融投資,包括大量證券公司管理或者信託計劃項下的非標資管產品(近1500億元)。市場人士多有疑問,這其中是否還有更多以及多少資金以不同方式流入恆大?

「恆大債務問題暴露後,盛京銀行的市場關注度也在提高。我們行的合作,目前就是存量業務到期後,不敢再多新增。」前述股份行的金融市場部人士說,對盛京銀行的擔憂,一方面是區域經濟環境的信用風險暴露,包括「遼寧那麼多的國企違約」,給銀行帶來的資產質量壓力,另一方面是對來自盛京銀行和恆大集團之間關聯交易的擔憂。「恆大集團進來這幾年,盛京銀行原本積累的問題是一直沒解決,然後被發現新的關聯交易問題,雪上加霜了。」他說。

7月30日,聯合資信對盛京銀行的主體信用評級由AAA下調為AA+,評級展望為穩定。聯合資信在報告中指出,盛京銀行匿名客戶風險暴露程度高,且非同業集團客戶風險暴露占一級資本的比重亦處在較高水平,已突破監管限制,需持續關注其大額風險集中暴露情況及相關風險。2019年底,盛京銀行最大單家非同業客戶的風險暴露規模高達1552.32億元。2020年,這一數據雖有大幅下降,但年末存量仍超過900億元。

「和海航、天津物產後期的情況比較像,到後期內部融資都混亂了,不管用什麼辦法,能拿來錢就行。」一位股份行的金融市場部資深人士分析。

為保住恆大的風險不向盛京銀行繼續蔓延,遼寧當地政府決意逐步收回盛京銀行的控制權。

8月17日,盛京銀行公告表示,兩家瀋陽市屬國資東北製藥集團有限責任公司和瀋陽盛京金 控投資集團有限公司,分別受讓第一大股東恆大南昌持有的該行1.38億股和2883.33萬股內資股股份,分別約占盛京銀行已發行總股份的1.57%及0.33%,交易金額合計約10億元。

恆大財富涉嫌自融

在恆大財富的投資者遭遇到期無法兌付風險的背後,是這一平台投向恆大項目的「自融」本質。所謂「自融」,即企業為了幫自己或關聯公司融資,設立一個平台籌資,並將資金投入自己公司或關聯公司的項目中,如果涉眾超過一定數量,這種做法很容易踩上非法集資或非法吸收公眾存款的紅線。

財新獲得的多份投資合同顯示,恆大財富的理財產品多打着「供應鏈金融」的名義,融資人或為恆大集團的關聯公司,或為其宣稱的供應商;合同並不約定募資去向,而是形成不斷滾動的「資金池」。

「這些錢都由恆大財富統一調配,大部分會投入各地的項目,此外恆大集團總部還會抽調一部分資金。」前述恆大財富內部人士稱,當理財產品到期時,再由恆大集團財務撥付相關款項給恆大財富,完成投資者的本息兌付。

一名恆大財富的員工告訴財新,在其日常銷售的話術體系中,恆大財富屬於「標準的供應鏈金融」,即融資主體為恆大集團的上下游企業,「一般是材料供應商」。

比如理財產品「恆中展輝」的募集說明書顯示,這是一款非公開定向債務融資工具,發行人是青島綠野國際旅遊發展有限公司(下稱「青島綠野」)。這一公司股東層層穿透之後,恆大金融控股集團(深圳)有限公司持股1.92%,後者即為恆大財富的主體公司。

多份投資合同顯示,青島綠野是多個理財產品的融資方,涉及規模數以億元計。然而,青島綠野方面於9月13日在電話中回應財新稱,關於該公司在恆大財富的所有融資事項,從頭到尾「全程委託」給了恆大財富,「本公司對此沒有解釋權」。

青島綠野僅是恆大財富數以百計的融資方之一。兩名恆大財富的內部員工均向財新表示, 融資方用於募資的銀行賬戶,均由恆大財富實際控制和操作。「一些融資方是殼公司,另一些是和供應商協商後,恆大財富方面實際控制了它們的銀行賬戶。」一名恆大財富的內部員工說。

值得注意的是,前述募資說明書顯示,青島綠野用於募資的銀行賬戶,開設在盛京銀行上海浦東支行,而恆大集團是盛京銀行的第一大股東。

事實上,在這個「供應鏈金融」體系中,恆大集團占據了絕對主導權。募集說明書顯示,「恆中展輝」的承銷商為宸宇投資管理(深圳)有限公司,這是恆大集團的全資子公司,亦是恆大財富多款理財產品的承銷商。

此外,「恆中展輝」由恆大互聯網金融服務(深圳)有限公司出具《差額補足承諾函》,提供增信服務。恆大這一子公司為所有理財產品提供全額本息的擔保。

「恆大財富的融資,用於恆大各地項目公司,這在恆大集團內部並不是秘密。」一名恆大員工對財新稱。杜亮9月12日晚間亦向投資者表示,「你們(恆大財富投資者)的每一分錢,都被我們真真實實投入到地產每個項目裡面,這些項目只要開盤售賣,你們投入的錢就會及時回來。」他還稱,政府會聘請德勤會計師事務所進場審計,之後會對外披露投資情況。

公開資料顯示,在2021年8月9日至9月13日,恆大各地的項目公司將部分項目的股權出質給了恆大財富,涉及股權金額逾200億元。即便是在停止兌付的9月8日以後,出質行動仍還在繼續。

投資者將這一舉動理解為,恆大集團將恆大財富的募資挪至了項目公司。財新發現,這樣的股權出質行為僅發生在2021年8月9日之後。一名恆大財富內部員工稱,公司對此沒有解釋。「我們不確定,這究竟是因為要給之前各地項目公司從恆大財富提取資金補充合理手續,還是因為恆大財富即將逾期,所以恆大集團方面塞一些資產過來處置。」

多名房地產業內人士對恆大財富涉嫌自融的做法並不意外。「房企通過發行理財產品的方式募資,幾乎全部都是自融。」一名熟悉房企融資的人士稱,這在行業內幾乎是通行做法,「房企那麼缺錢,難道設了融資平台,還是為了幫別人借錢?」

該人士稱,在P2P行業受到整頓後,多家房企的理財平台出於規避政策風險考慮,都轉入「地下」。在恆大財富的平台上,投資者無法查看具體產品,若想投資,只能通過產品經理先諮詢,再通過銀行轉賬方式,將錢打入指定的賬戶。

2020年1月7日,長沙市雨花區打擊和處置非法集資工作領導小組辦公室曾發布紅頭文件, 提醒市民謹慎投資恆大集團旗下公司的理財產品。文件稱,位於該區的恆大樓盤中有理財宣傳廣告,經查,恆大財富、宸宇投資並未取得湖南省從事金融業務的資質,已涉嫌非法金融。

第二天,恆大財富即發布聲明稱,公司代理銷售的中小企業理財產品均在金融交易所正式備案,且長沙市雨花區已確認其代理銷售產品的合規性。

「按照公司統一口徑,我們是比照私募基金管理。」一名恆大財富的員工告訴財新,恆大財富沒有基金牌照,因此對外亦僅宣稱「代銷」,「基金銷售牌照在深圳市金海九州基金銷售有限公司 」。

工商登記資料顯示,金海九州成立於2014年7月,經證監會批准從事基金銷售業務。這家公司的股東穿透後,實為劉壽閏、羅誠、伍天歌、徐文、何妙玲等5名自然人,與恆大集團本身並無直接股權關係。「多人為恆大高管。」前述恆大財富員工稱,劉壽閏是恆大財富的領導班子成員,分管品牌;羅誠是分管風控的「一把手」;伍天歌是副總經理;何妙玲為恆大集團副總裁。

這正是恆大財富在金融資質上打的「擦邊球」。

據財新掌握的理財產品合同,目前與恆大財富合作的金交所主要有六家,規模均較小,比如「恆中展輝」產品在廣西中馬新城國際金融服務中心有限公司備案。理財合同顯示,這家公司只提供備案服務,不就交易本身承擔任何法律上的義務或責任,且其出具的關於理財產品信息及資料僅供參考,該機構對信息真實性不作任何保證。

「當前房企都宣稱自己按照『類私募』基金來管理,但即便是私募基金,目前的監管也越來越嚴。」前述熟悉房企融資的人士稱。2020年底,證監會發布《關於加強私募投資基金監管的若干規定》,明確限制「自融」,使用私募基金管理人及其關聯方名義、賬戶代私募基金收付基金財產、使用私募基金財產直接或者間接投資於私募基金管理人、控股股東、實際控制人及其實際控制的企業或項目等行為均被禁止。

隱性負債知多少

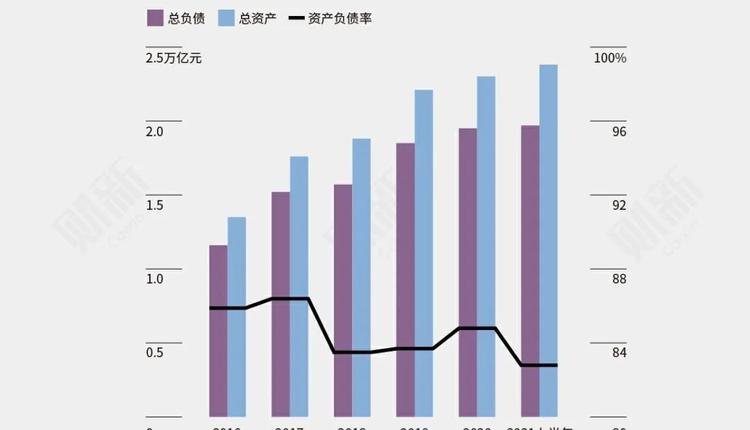

從資產負債表來看,恆大儼然是龐然大物。截至2021年6月底,中國恆大的總資產23775億元,總負債19665億元。在這近2萬億元的負債中,有息負債為5717億元,較2020年底下降了大約1450億元。

恆大的有息負債降低,很大一部分是依賴延期支付供應商的應付款實現的。在2021年上半年,恆大的應付貿易賬款及其他應付款較2020年底增加了1220億元。

然而,表內有息負債下降並不很能說明問題。房企存在大量表外負債,是眾所周知的秘 密。恆大的表外負債到底有多少,是否超過目前恆大淨資產3000多億元甚至更多,始終成謎。

一名房地產行業人士稱,在項目開發前期,房企需要投入大量資金,此時並表,會讓表內負債變高。因此,房企往往通過各種手段,將這些在建項目放在表外;在項目預售開啟,甚至項目現金流回正後,再通過股權轉讓的形式,將項目並表。

上篇提到的恆大「超收寶」糾紛,即揭開了恆大表外負債的冰山一角。前述《方案》顯示,400億元基金通過信託計劃,投入多個地產項目,首批資金投入深圳兩個舊改項目中。

其中一筆107.16億元提供給深圳市亮暘實業有限公司,用於收購深圳多吉投資有限公司100%股權和承接相關債務。工商登記資料顯示,深圳市亮暘實業有限公司是長安信託股份有限公 司的全資子公司。《方案》顯示,這一項目委託恆大地產集團(深圳)有限公司「代建代 管」。這也意味着,在資金投入這一舊改項目中時,由於與恆大並不存在名義上的股權關係,因此項目無需併入恆大的財務報表。

另一筆162.81億元提供給深圳市俊暘實業有限公司,用於收購深圳市馨喬實業有限公司。深圳市俊暘實業有限公司是中融國際信託有限公司的全資子公司,因此這一項目同樣無需併入恆大的財務報表。

財新獲得的員工「超收寶」7期的方案亦顯示,恆大用類似的方式,再度利用槓桿資金,收購了10個項目公司的股權,這些項目同樣暫時無需並表。

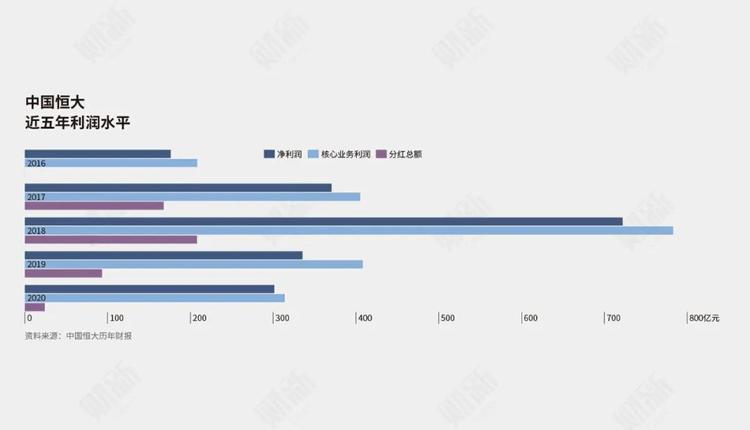

此外,名股實債也是一種隱性負債的模式。2017年以來,恆大曾進行了三輪密集的增資擴股,共計增資1300億元,償還了2013年以來陸續發行的1129億元永續債。這些永續債曾幫助恆大完成從三、四線到一、二線城市的布局轉型,使其一、二線城市項目占比超過70%。但高於13%且逐年跳升的永續債也吞噬了利潤。在中國恆大2016年176.2億元淨利潤中,歸屬於永續債持有人的淨利潤就高達106億元。

恆大集團迫切需要甩掉永續債這個大包袱。在1300億元戰投中,山東高速集團有限公司(下稱「山東高速」)出資最多,總計230億元。但多位接近交易的人士稱,山東高速還向恆大 提供其他借款,總額約600億元,利率12%—15%。一位接近交易的人士稱,「一家國企向單一企業提供這麼大規模的借款很少見,市場高度關注,所以在2020年12月,山東高速堅決退出了恆大」。市場人士普遍認為,當初的這1300億元戰投即為名股實債,而2020年底轉股後仍存在這種可能。

採用類似操作手法的,還有恆大旗下的經紀板塊「房車寶」。2021年3月,「房車寶」引入多名戰略投資者入股163.5億港元,公開承諾如一年內未能上市,投資方有權要求恆大溢價15%回購股權。

恆大的隱形負債,還包括拖欠被併購方的股權款。一位代理地方房企起訴恆大的律師告訴財新,在併購上,恆大在合同中對支付股權款設定了很多前置條件,「比如在規定時間內沒有拿到土地證、規劃批文、承諾的土地面積不夠、拆遷成本超標等等,恆大往往以沒有達到付款條件為由,不支付股權轉讓款,或者支付了首付款後,第二期、第三期違約拒絕支付」。

綜合財新調查和裁判文書網檢索情況可知,截至目前,至少有幾十家小型房企訴訟恆大, 請求法院判決解除曾經簽訂的股權轉讓協議,或者判令恆大支付股權轉讓款,其中不少已經一審勝訴。這些訴訟顯示,恆大通常以「包幹費」方式支付股權收購款,但通常首期支付30%後,後幾期會以各種方式拒絕支付,甚至在樓盤售罄後也不支付股權款。一位代理律師對財新稱:「恆大各地的項目公司也不希望與當地合作夥伴搞得這麼僵,也願意還錢,但它們沒有話語權,售樓款已劃至集團總部。」

財新數據顯示,截至目前,共有49家由恆大地產直接控股的地方公司成為被執行人。這些案件大多在2021年4月至7月間立案,且呈現逐月增加的趨勢。

此外,恆大集團還拖欠了部分地方政府的土地款。比如在2021年7月,蘭州市自然資源局發布公告,要求41家開發企業將欠繳的土地出讓金儘快補繳到位,名單中有20家隸屬於恆大,其中有19家是「蘭州恆大文旅城」各細分地塊的項目公司。

一位熟悉中國香港資本市場的人士稱,這些年來,恆大在境外長年有不少15%左右的高息 融資,此前從未爆雷。然而,他也困惑,「長期這麼高的利息,恆大怎麼賺錢呢?」

高利潤與走鋼絲

一位長期關注恆大的市場人士認為,恆大確實錯過了2017年的調整機會。當年,恆大增資1300億元償還了1129億元永續債,合同銷售額第一次衝破5000億元,收入增長47%突破3000億元,淨利潤翻番達370.5億元。這一年預收款高達2675億元,也是恆大歷史上非常高的。儘管2013年的永續債利息非常高,但恆大仍然認為當時的舉債是正確的,因為它幫助恆大完成了從三、四線城市到一、二線城市的布局轉型,一、二線核心城市的項目占比已經超過70%。

然而,即使是當年,恆大的資金也並非像許家印說的那樣寬鬆。2017年恆大扣除受限制資金後,手持現金是1520億元。2018年恆大淨利潤大增至722.1億元,土地儲備總規劃的建築面積突破3億平方米。2018年末恆大總借款為6731.4億元,雖然比2017年的7323.6億元有所下降,但其中一年內到期借款金額高達3183億元,占借款總額47.3%。雖然2018年恆大減少了在土地儲備上的投入,但截至2018年底,恆大仍有1910億元土地款需要支付,其中有955億元需要在2019年支付。而同期,恆大不受限制的現金為1293億元。

2019年恆大頹勢顯現,淨利潤從722.1億元驟降到335億元,有息負債約8000億元,客戶預 收款大幅降至1297億元,手持現金1500億元,不足以支付3721億元一年內到期的債務。2020年淨利潤降至314億元。2021年上半年,恆大地產和恆大童世界集團有限公司的房地產業務淨虧損41億元,新能源汽車業務淨虧損49億元,靠着出售資產才獲得105億元淨利。

也就是說,恆大一直在走鋼絲,即使在最好境況的時候,手持現金也不足以支付短期負債。相形之下,另兩大房地產巨頭萬科(000002.SH)、碧桂園(02007.HK)的現金均可以覆蓋短期負債,預收款也可以覆蓋應付供應商的貿易款。

在業內人士看來,恆大跌跌撞撞走到今天,每次危機都挺過來了,而且每一次都利用新的槓桿獲得策略性發展機會。

一位投資界資深人士分析,恆大是在一個持續上升的市場利用高槓桿維持了危險的平衡。對於房企來說,最重要的是資金,相比之下拿地都是次要的,因為房價大趨勢總是在上漲,可以消化地價,所以誰能拿到資金才是最重要的。「恆大奇高的負債率、高昂的融資成本,甚至千方百計拖欠股權款、地價款,給員工融資獎勵,一方面說明恆大資金鍊一直緊繃,另一方面也是恆大能撐到現在的原因——它總能拿到錢」。

然而,靠房地產持續上漲彌補高昂的財務成本,總有停下來的一天。

來自客戶的預收款,對地產商而言是不用支付利息成本的最便宜的資金,但是恆大與萬 科、碧桂園相比,差距相當大。同樣是7000億元的合同銷售額,2020年萬科的預收款是6847億元,碧桂園是6956億元,而恆大的預收款只有1875億元。從十年數據看,萬科往往當年的預收款比第二年的收入高,說明預收款在第二年結轉為收入;恆大的預收款僅有第二年收入的一半左右,這說明要麼恆大的預售比例低,要麼當年就結轉實現銷售。

因為恆大的預收款少,只能更多地依靠借貸,所以財務成本更高。2020年,萬科的有息負債為2585億元,利息支出167億元,扣除80億元的利息資本化後,利息淨支出為87億元。

恆大2020年的有息負債為7165億元,利息開支合計817億元,其中包括銀行及其他借款利 息585億元、優先票據及可換股債券利息198億元、中國債券利息33億元。恆大將694億元利息資本化後,利息淨支出僅為122億元,利息資本化比例達到85%,而萬科只有50%。

2020年,碧桂園的有息債務餘額為3265億元,但平均利息成本只有5.56%,利息支出232億 元;碧桂園將全部利息資本化,雖然資本化比例達到100%,高於恆大,但是資本化的利息規模只有恆大的三分之一。與同一梯隊的兩家房企相比,恆大每年的利息支出規模遠超對手,只是通過高比例的利息資本化將賬面支出降下來,以維持名義上的利潤。

「利息資本化」是房地產企業常用的會計方法,是將借款利息支出確認為一項資產,而不計入財務成本,需要相當長時間才能達到可銷售狀態的存貨以及投資性房地產等所發生的借款利息支出,才能進行利息資本化,在恆大報表中被列入「開發中物業」。

2017年至2020年,恆大每年將450億、599億、509億、694億元利息資本化,致2020年「開發中物業」中的利息資本化餘額已高達1697億元。

淨利潤對於恆大來說,是必不可少的融資先決條件。恆大地產引入戰投時曾承諾,2017年至2020年四個年度的淨利潤分別不少於243億、500億、550億、600億元,每年至少將淨利潤的68%分派給股東。一位業內人士稱:「高結轉加緊確認收入,同時將成本推後,形成幾百億的利潤,對恆大來講並不是很難,因為它的盤子大,騰挪10%就是幾百億利潤,但是這很難持續。和TOP10的其他房地產企業相比,恆大的樓盤在北上廣深極少能進入前五名,它主要靠規模,資金成本、人力成本明顯比別人高,房子售價比別人低,靠什麼賺錢?」

2021年上半年,恆大在全國各地打折銷售,回款還債,恆大披露交樓均價只同比下跌11.2%,但收入同比下降444億元而爆出巨虧,可能不僅僅是因為降價,而是積重難返後的水落石出。

許家印的資本故事

恆大近年來在尋求房地產外的轉型方面着力頗多,但給人印象更深刻的是資本市場上的泡沫:還沒賣一輛車的恆大汽車的市值一度衝破6400億港元,是20年來賣出幾萬億元房子的中國恆大的2倍!恆大汽車當前市值已跌破300億港元。

財新獲悉,許家印「朋友圈」中一位私營老闆,曾以每股0.3港元成本持有8000萬股恆大健康(恆大汽車的前身),在每股50多港元時賣出,大賺40多億港元。其間又以20港元參與恆大汽車配售,股價大跌後又繼續補倉,最後被機構平倉。

恆大汽車的迷之操作,其本意應亦在融資。2020年報時恆大稱已投入474億元造車,有市場人士分析:「恆大汽車兩輪募資300億港元,也就是說用投資人的錢做了投資,恆大自己並沒投入多少,但是獲得高市值,股票可以高價質押融資獲得資金。」

2018年9月恆大以145億元入股新疆的廣匯集團成為二股東,講的也是一個賣車故事,因為廣匯汽車(600297.SH)是國內最大的汽車經銷商。但是,2020年11月1日,恆大就將股權以148.5億元出售給申能集團。現在復盤2019年1月恆大健康以9.3億美元閃購蔣大龍的國能電動車 瑞典公司(NEVS)51%的股權,可以看出這筆收購對恆大價值很小,而當時許家印快速拍板,概因此前與賈躍亭的FF合作失敗後,恆大急需一個故事能續接造車神話。果然,收購後恆大健康股價一飛沖天。

2020年8月9日,恆大健康被香港證監會指出股權高度集中:香港證監會的查詢結果顯示,2020年8月5日,有18名股東合共持有19.83%股份,連同恆大持有的74.99%總計94.82%,僅餘44749萬股(占已發行股份5.18%)由其他投資者持有。如此高的集中度下,股價暴漲暴跌也就不奇怪了。

房車寶集團股份有限公司(下稱「房車寶」)也是一個快速融資的故事。恆大以換股的方式 收購了線下超4萬家門店51%的股權,這不需要支付收購款,而是以上市為誘餌給予其房車寶的股權,這樣恆大隻花了10多億元做門店改造和系統整合,就獲得不菲的資產。截至2020年底,房車寶的總資產及淨資產分別達到了47.41億及31.06億元。

2021年3月29日,房車寶引入17家戰略投資者,融資額163.5億港元,17家投資者認購完成後,將合計持有目標公司10%的股份。據此,目標公司總估值約為1635億港元。此次融資為新股加老股結合出售。房車寶向投資者發行6.51億股新股,中國恆大還向投資者出售6.51億股老股,對價均為81.75億港元。

這意味着,恆大在一年時間內將房車寶估值到1635億港元,並套現81.75億港元。如此虛無 縹緲的「財技」,為何還能吸引投資者入局?一位參與認購的機構投資者直言:「大家看中的是15%的對賭協議。如果房車寶一年未上市恆大會回購,還能把錢拿回來。之前恆大物業上市就很快,恆大很會把握資本市場機會。」

不過,亦有投資者稱:「房車寶既賣房又賣車只是一個故事,恆大一年內也不會出什麼問題,所以我們敢投。但房車寶資質比較差,比恆大物業差很多,最好是別上市,上市之後更麻煩,業績不行會露餡。」

很多機構買房車寶,就是相信恆大「大而不倒」,至少一年內不會倒。有機構投資人說:「去年恆大要戰投轉股的時候,債券大跌,我們當時判斷恆大不會倒,結果買後賺了很多錢。前一段華夏幸福債券也大跌,但感覺平安不會救,就沒敢買。」

在恆大危機愈演愈烈之後,一位房車寶的投資人稱:「當時恆大着急套現做中期業績,我們都沒來得及和他們談其他質押或擔保條件,現在非常後悔。」

截至2021年6月,恆大最新股本總額132.48億股,許家印、丁玉梅夫婦及其家族持有101.6212億股,占總股本的76.7%。如果從上市公司股東的角度分析,自上市以來的恆大分紅總額691.85億元,其中529.65億元分給了許氏夫婦及其家族。

恆大的資本故事是順勢擴張,還是為了給債務纏身的恆大地產以喘息?一位資本市場資深人士分析:「本質上恆大是通過汽車和房車寶這兩個板塊的運作,降低了恆大表內的整體負債率。通過高估值獲得了融資。恆大做汽車或許能比別人做得長一點。但恆大終究是以投資汽車的名義圈地,希望從土地和房地產上把錢賺回來,比如在南沙拿了大片土地。而恆大地產有太龐雜,看不清,不敢投。」

浮華過後終會水落石出。隨着房價下行和三條紅線的推行,財技騰挪已經無法抵禦經營上越積越高的財務成本,曾經風光無兩的恆大陷入了重重危機。

許家印的個人資產也在悄悄發生變化。近日其在香港自住的山頂豪宅出現「轉名」,或是為之後處置境外資產增加靈活便利性。許家印原透過巨山有限公司(下稱「巨山」)持有布力徑10號C洋房。香港公司註冊處文件顯示,許家印7月30日卸任巨山的董事,並於同日改由譚海軍接任公司董事。截至9月16日,香港公司註冊處文件顯示,巨山尚未出現股東變更記錄,意味着公司仍由許家印擔任股東。

過去10年,也就是2011年到2020年期間,恆大集團年年分紅,分紅率一直維持在50%,遠高於保利、融創、碧桂園、萬科20%—30%的分紅率。

巨額分紅都分給了誰?截至2021年6月,恆大最新股本總額132.48億股,許家印、丁玉梅夫婦及其家族持有101.6212億股,占總股本的76.7%。如果從上市公司股東的角度分析,自2009年上市以來的恆大分紅總額691.85億元,其中529.65億元分給了許氏夫婦及其家族。

本文由看新聞網轉載發布,僅代表原作者或原平台觀點,不代表本網站立場。 看新聞網僅提供信息發布平台,文章或有適當刪改。

本文網址:https://vct.news/zh-hant/news/ac90a4b4-7e87-4f73-93a5-f5b5151bdac2

評論被關閉。